本校に対するご支援について

本校では、教育の充実・発展や学術研究の発展のために、企業や個人等の皆さまにご支援をお願いしております。今後、一層の発展を目指して参りたいと考えていますので、本校の教育・研究活動に皆さまのご支援を賜りますようお願い申し上げます。

ご支援いただいた企業・個人等のご紹介

【ご支援いただいた企業・個人等のご紹介】

対象

民間企業、その他法人、個人を問わず受け入れ可能です。

ご支援いただいたお金の使途

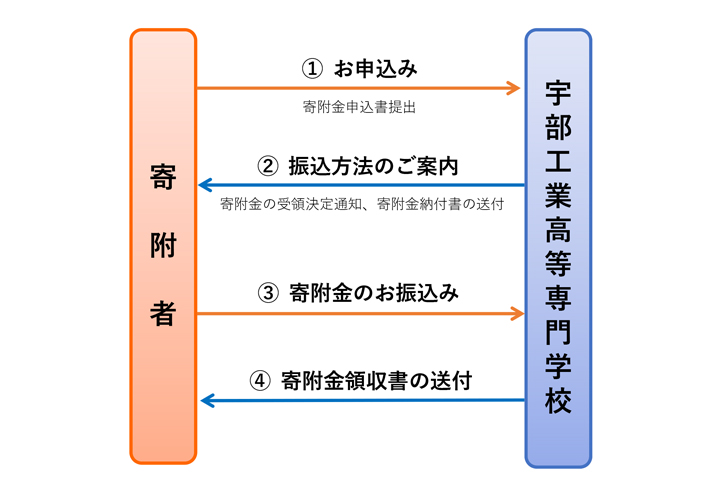

受け入れまでの流れ

ご支援いただける方は、以下の手順で申込みを行ってください。

|

① 寄付金申込書に必要事項をご記入のうえ、総務課連携係までメールまたは郵送にて送付してください。

② 本校から寄附金の受入決定通知及び寄附金納付書(振込方法について記載)を郵送にて送付いたします。

③ 寄附金納付書に記載の振込先へ寄附金を納付ください。

④ 納付確認後、本校から「寄附金領収書」を郵送にて送付いたします。

寄附金に対する税法上の優遇措置について

本校への寄附金は、所得税法上の寄附金控除の対象となる特定寄附金(所得税法第78条第2項第2号)及び法人税法上の全額損金算入が認められる指定寄附金(法人税法第37条第3項第2号)として財務大臣から指定されております。

これに伴い、以下の優遇措置を受けることができます。

寄附者が個人の場合

| 所得税:所得控除 | 2,000円を超える部分について、当該年所得の40%を上限に当該年の所得から控除。 |

| 住民税 | 寄附をした翌年1月1日現在にお住まいの都道府県及び市町村が、条例で独立行政法人国立高等専門学校機構を寄附金税額控除の対象として指定している場合は、個人住民税の寄附金税額控除を受けることができます。詳しくは、お住まいの都道府県・市町村にお問い合わせください。(※宇部市にお住まいの方は対象になります。) |

寄附者が法人の場合

寄附金の全額を損金算入することができます。(法人税法第37条第3項第2号)

確定申告期間に、本校が発行した「寄附金領収書」を添えてお近くの税務署に申告してください。なお、所得税の確定申告を行わず、個人住民税の寄附金税額控除のみを受ける場合には、住民税の申告書に「寄附金領収書」を添えてお住まいの市区町村に提出してください。

法人等による寄附の不当な勧誘の防止等に関する法律

法人等による寄附の不当な勧誘の防止等に関する法律の施行及び、不当な勧誘と考えられる行為に関する情報を受け付けるウェブフォームが開設されております。詳細は下記の消費者庁HPをご確認ください。

【法人等による寄附の不当な勧誘の防止等に関する法律(消費者庁)】

申し込み・お問い合わせ先

〒755-8555 山口県宇部市常盤台2-14-1

宇部工業高等専門学校 総務課 連携係

Tel:0836-35-4966

e-mail:sangaku◎ube-k.ac.jp

※メールアドレスについては、 ◎ を @ に置き換えて送信してください。

迷惑メール対策にご協力お願いいたします。